- Lagerst du Waren in den Niederlanden?

- Verkaufst du Waren an niederländische Kunden?

- Bist du Teil eines Fulfilled-by-Amazon-Programms?

Wenn du Waren in den Niederlanden lagerst oder Waren an niederländische Verbraucher verkaufst, musst du eine Umsatzsteuerregistrierung einreichen. Möglicherweise musst du auch niederländische Umsatzsteuervoranmeldungen und -erklärungen einreichen und die Umsatzsteuer an die niederländischen Behörden abführen. hellotax kann dir bei allen Umsatzsteuer-Aufgaben helfen, die in den Niederlanden anfallen können. Informiere dich über alle unsere Dienstleistungen und buche ein kostenloses Beratungsgespräch!

Dominik Larcher

Last Updated on 2 May 2022Wann muss ich mich

in den Niederlanden

umsatzsteuerlich registrieren?

Grund 1: Du verkaufst Waren an niederländische Verbraucher und überschreitest die EU-weite Schwelle für den Fernabsatz

- Der erste und wichtigste Grund, sich in den Niederlanden umsatzsteuerlich zu registrieren, ist das Überschreiten der EU-weiten Lieferschwelle von 10.000 € beim Verkauf an Kunden in den Niederlanden.

- Das Überschreiten der Schwelle bedeutet, dass ein Händler in jedem Land, in das Waren verkauft werden, der Umsatzsteuer unterliegt.

- Sofern ein Verkäufer nicht am OSS teilnimmt, sind eine Umsatzsteuerregistrierung, die Einreichung von Voranmeldungen und die Zahlung der Umsatzsteuer in den Niederlanden obligatorisch.

USt-Nummer in Niederlanden registrieren

USt-Voranmeldung in Niederlanden einreichen

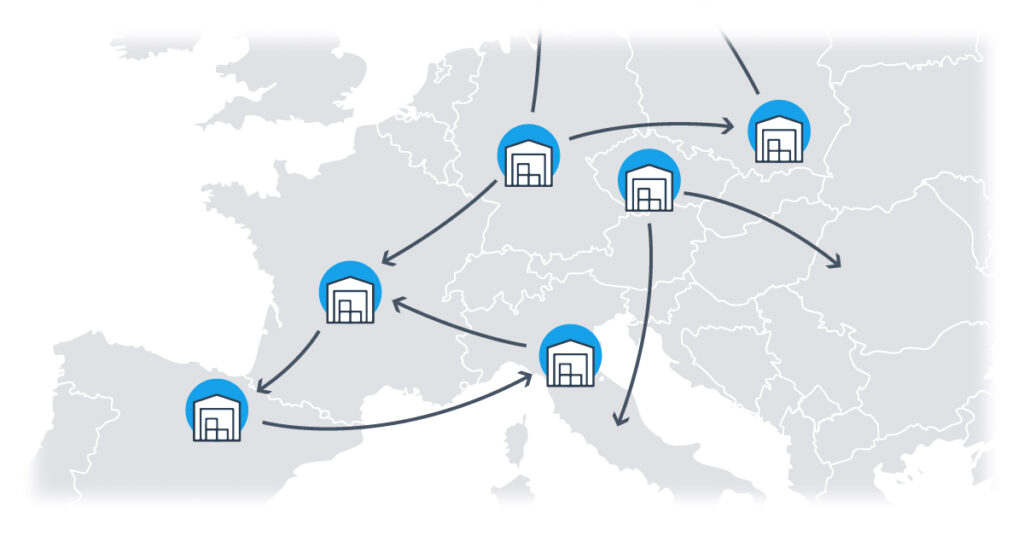

Grund 2: Du lagerst deine Waren unabhängig oder über einen Fulfillment-Anbieter in den Niederlanden

- Die zweite Handlung, die Umsatzsteuerpflicht verursacht, ist die Lagerung von Waren in einem europäischen Land.

- Sowohl die eigenständige Lagerung als auch die Lagerung von Waren durch einen Fulfillment-Anbieter setzen voraus, dass sich der Verkäufer in dem Land, in dem die Ware gelagert wird, umsatzsteuerlich registrieren lässt.

- Unter Umständen muss der Verkäufer nicht nur eine Umsatzsteuerregistrierung einreichen, sondern auch mit der Abgabe von Steuererklärungen und Steuererklärungen beginnen.

Grund 3: Du nimmst an einem Fulfilled-by-Amazon-Programm (FBA) teil

- Eng verbunden mit dem vorherigen Punkt ist die Teilnahme an den Fulfillment-Programmen von Amazon, wie dem CEE- oder PAN-EU-Programm.

- Im Rahmen des Mitteleuropäischen Programms (CEE) können deine Waren in Polen, Tschechien und Deutschland gelagert und von dort an Verbraucher versendet werden. Im Rahmen des PAN-EU-Programms können Produkte in einer Vielzahl westeuropäischer Länder gelagert werden.

- Durch die Teilnahme an einem Programm genehmigt ein Verkäufer die Lagerung in einem dieser Länder und ist daher in allen Ländern umsatzsteuerpflichtig.

- Wenn die Niederlande an einem Programm teilnehmen, musst du dich dort für die Umsatzsteuer registrieren, da deine Waren möglicherweise in den Niederlanden gelagert werden.

Lagerst du deine Waren in den Niederlanden oder überschreitest du beim Fernabsatz in die Niederlande die EU-weite Grenze? In diesem Fall musst du nicht nur eine Umsatzsteuerregistrierung bei den niederländischen Behörden einreichen, sondern möglicherweise auch mit der Einreichung von Umsatzsteuervoranmeldungen beginnen. Das Team von hellotax kann dir bei beiden Aufgaben helfen, damit du dich weiterhin auf den Ausbau deines Geschäfts in den Niederlanden konzentrieren kannst.

Wie funktioniert die niederländische

Umsatzsteuerregistrierung?

Beim niederländischen Finanzamt, dem sogenannten „belastingdienst“, kannst du dich für die Umsatzsteuer registrieren. Versuche dich so früh wie möglich anzumelden, um keinen Ärger mit dem niederländischen Finanzamt zu bekommen. Um sich zu registrieren, besuche die Website des „belastingdienstes“ und lade das Bewerbungsformular herunter und fülle es aus. Selbstverständlich kannst du dich auch mit wenigen Klicks direkt in unserer Umsatzsteuer-Software umsatzsteuerlich registrieren.

Zusätzlich sind folgende Unterlagen einzureichen:

- Umsatzsteuerbescheinigung zum Nachweis, dass das Unternehmen an anderer Stelle umsatzsteuerpflichtig ist

- Gesellschaftsvertrag

- Auszug aus dem nationalen Handelsregister des Unternehmens

Einige der Dokumente müssen von einem vereidigten Übersetzer in die niederländische Sprache übersetzt und von einem vereidigten Notar beglaubigt werden! Sobald du deine Registrierung abgeschlossen hast erhälst du eine niederländische Umsatzsteuer-Identifikationsnummer.

Wie sieht das Format einer niederländischen Umsatzsteuer-Identifikationsnummer aus?

| Name | BTW-Identifikationsnummer |

| Ländercode | NL |

| Format | NL + 12 Zeichen |

| Beispiel | NL123456789B01 |

Wenn du Geldbußen für verspätete Umsatzsteueranmeldungen oder Umsatzsteuerzahlungen in den Niederlanden vermeiden möchtest, solltest du dich rechtzeitig für eine Umsatzsteuer-Identifikationsnummer oder das OSS-Programm registrieren. Bußgelder können auch durch verspätete oder falsche Umsatzsteuervoranmeldungen entstehen. Das Team von hellotax und unser Automatisierungstool helfen dir bei allen anfallenden Umsatzsteuer-Aufgaben und sorgen dafür, dass du in den Niederlanden umsatzsteuerkonform bleibst.

Informiere dich jetzt!

Fernabsatz in die Niederlande

und der EU-weite Schwellenwert

Seit Juli 2021 werden die ersten 10.000 Euro, die im Fernabsatz ins europäische Ausland getätigt werden, mit dem Umsatzsteuersatz des Heimatlandes besteuert und die Umsatzsteuer an das dortige Finanzamt abgeführt. Allerdings muss jeder weitere Verkauf nach Überschreiten der 10.000-Euro-Grenze mit ausländischen Umsatzsteuersätzen besteuert und die Beträge an die Finanzämter der Länder, in die die Ware verkauft wird, abgeführt werden. Dazu benötigt ein Verkäufer für jedes Land Umsatzsteuer-Identifikationsnummern, die durch eine Umsatzsteuerregistrierung bei den örtlichen Behörden erhältlich sind. Diese Regelung unterscheidet sich von der Situation vor Juli 2021, als länderspezifische Lieferschwellen, wie die niederländische von 100.000 €, verwendet wurden, um die Umsatzsteuerpflicht in jedem Land zu ermitteln.

Achtung: Die neue 10.000-Euro-Grenze gilt EU-weit. Das heißt, sie wird durch Verkäufe in ein oder mehrere EU-Länder zusammen erreicht. Die Schwelle kann beispielsweise durch mehrere Verkäufe im Wert von 9.990 € nach Frankreich und nur einen einzigen Verkauf im Wert von 20 € in die Niederlande erreicht werden. In diesem Fall müsste sich ein Verkäufer dennoch in beiden Ländern umsatzsteuerlich registrieren.

Beispiel: Ein deutscher Versandhändler fragt sich, in welchen Ländern er sich umsatzsteuerlich registrieren lassen muss. Er weiß, dass er in Frankreich 6.000 €, in Spanien 3.000 € und in den Niederlanden 2.000 € Umsatz machen wird. Zusammen wird dieser Umsatz die Lieferschwelle von 10.000 € überschreiten. Daher muss sich der Verkäufer in Frankreich, Spanien und den Niederlanden umsatzsteuerlich registrieren und die entsprechenden Umsatzsteuer-Identifikationsnummern erhalten. Er fragt sich auch, welche Umsatzsteuersätze anzuwenden sind. Die ersten 10.000 € Umsatz werden mit dem deutschen Umsatzsteuersatz besteuert. Jeder weitere Verkauf unterliegt jedoch ausländischen Umsatzsteuersätzen. Wenn diese Verkäufe an niederländische Kunden erfolgen, werden sie mit dem niederländischen Umsatzsteuersatz besteuert.

Wie verändert die Teilnahme

am OSS-Programm die Regeln?

Die Ausnahme von den Grundregeln der Umsatzsteuerregistrierung bildet das neue OSS-Programm oder One-Stop-Shop. Die Teilnahme an diesem Programm ist besonders für Unternehmen von Vorteil, die in mehrere Länder im Fernabsatz verkaufen, aber dort nie lagern. Die Teilnehmer des Programms müssen für jede einzelne Transaktion individuelle Umsatzsteuersätze verwenden, da der EU-weite Schwellenwert nicht mehr gilt. Alle Umsatzsteuerschulden können jedoch an die Steuerbehörden im Heimatland beglichen werden und zusätzliche Umsatzsteuerregistrierungen und Umsatzsteuer-Identifikationsnummern sind somit nicht mehr erforderlich.

Achtung: Während OSS reine Distanzhändler von ihrer Umsatzsteuer-Registrierungspflicht befreit, gilt dies nicht für Verkäufer, die im Ausland lagern. Sobald Waren in einem Land gelagert werden, ist dort eine Umsatzsteuerregistrierung zwingend erforderlich, auch wenn ein Verkäufer OSS nutzt. Werden Waren dann aus dem Lager an Privatkunden im selben Land versandt, müssen diese Verkäufe in einer zusätzlichen ausländischen Umsatzsteuervoranmeldung deklariert und die Umsatzsteuer direkt an die lokalen Behörden abgeführt werden.

Beispiel: Der deutsche Händler aus dem obigen Beispiel erwägt die Nutzung von OSS, anstatt des EU-weiten Schwellenwerts. In diesem Fall müsste er von Anfang an die französischen, spanischen und niederländischen Umsatzsteuersätze auf seine Waren anwenden. Dies könnte ein Nachteil sein, wenn diese Sätze höher sind als die deutschen Umsatzsteuersätze. Auf der anderen Seite müsste er sich nicht umsatzsteuerlich registrieren und sich um zusätzliche Umsatzsteuer-Aufgaben kümmern, da er alle Umsatzsteuerbeträge direkt an die deutschen Behörden abführen würde. Diese würden dann die korrekten Beträge an die französischen, spanischen und niederländischen Steuerbehörden verteilen.

Du bist dir nicht sicher, welche Option du wählen solltest? Du bist verwirrt von den Vorschriften? Mach dir keine Sorge. Unser Team von hellotax kann dir helfen, den richtigen Weg für dein Unternehmen zu finden, dich in den Niederlanden oder für OSS registrieren und dich bei allen anderen umsatzsteuerlichen Angelegenheiten unterstützen.

Hellotax One-Stop-Shop Lösung

- Automatisierte Identifizierung von B2C-Verkäufen

- Automatisierte Ermittlung deiner Steuersätze

- Abwicklung von OSS-Registrierungen und Meldungen

- Qualitätskontrolle für Deine Transaktionen

FAQ

Gibt es verschiedene Umsatzsteuersätze in den Niederlanden?

Ja, in den Niederlanden gibt es unterschiedliche Umsatzsteuersätze. Der Standard-Umsatzsteuersatz beträgt 21 % für die meisten Waren und Dienstleistungen. Es gibt einen ermäßigten Satz von 9% für z.B. Lebensmittel oder Wasserversorgung. Für die Besteuerung von Goldmünzen oder den innergemeinschaftlichen Luft- und Seetransport gilt der Umsatzsteuersatz von 0%.

Wann sind Umsatzsteuervoranmeldungen in den Niederlanden abzugeben?

Die Regelfrist für die Umsatzsteuervoranmeldung in den Niederlanden ist vierteljährlich. Sie können jedoch verpflichtet sein, monatliche Umsatzsteuervoranmeldungen abzugeben. Dies ist der Fall, wenn Sie 15.000 € Umsatzsteuer pro Quartal zahlen.

Wann sind die Fristen für meine Umsatzsteuervoranmeldung in den Niederlanden?

Die niederländische Umsatzsteuervoranmeldung ist am 30. Tag des Folgemonats nach der letzten Steuerperiode fällig. Beispiel: 30. April für das erste Quartal.

Wie lange dauert es, bis ich meine niederländische Umsatzsteuer-Identifikationsnummer erhalte?

Nachdem alle Unterlagen bei den Behörden eingereicht wurden und der Registrierungsprozess abgeschlossen ist, dauert es etwa 3 bis 4 Wochen, bis Sie Ihre niederländische Umsatzsteuer-Identifikationsnummer erhalten.