Fernost und insbesondere China ist für Händler eine interessante Gegend, schließlich beziehen viele ihre Produkte vor Ort und andere treffen dort auf eine enorm große potentielle Käuferschaft. Darum macht es Sinn, sich anzuschauen, wie die Umsatzsteuer bzw. Mehrwertsteuer in China aufgebaut ist, um mit dem asiatischen Staat in Handel treten zu können. Wir geben einen Überblick.

Patrick Moeller

Last Updated on 12 October 2020

Umsatzsteuer in China

Vorweg ist grundsätzlich festzuhalten: Die Steuergesetze in China haben sich seit der Jahrtausendwende diverse Male verändert und es ist nicht auszuschließen, dass es in den nächsten Jahren noch zu weiteren Veränderungen kommt. Aber: Die Veränderungen sind positiv, da sie sich mehr und mehr den weltweiten Standards anpassen und dadurch für uns leichter zu verstehen und anzuwenden sind.

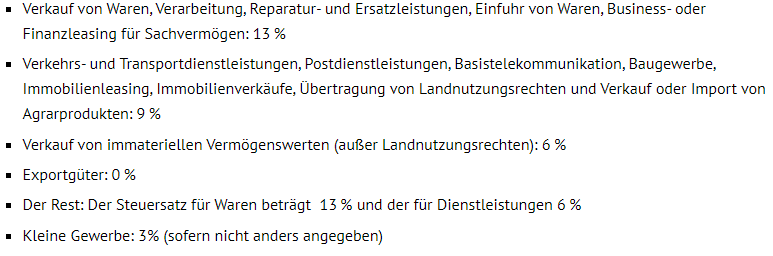

Die heute aktuellen Steuersätze in China gelten erst seit dem 1. April 2019. Die uns bekannte Umsatzsteuer nennt sich in China Value Added Tax (VAT). Es gibt derzeit vier unterschiedliche Steuersätze:

- 13%,

- 9%,

- 6%

- und 0%, die je nach Ware oder Leistung Anwendung finden.

Während der klassische Warenverkauf mit 13% besteuert wird, wird der Export von Waren bspw. mit 0% besteuert.

Die verschiedenen Umsatzsteuersätze in China im Detail

https://www.bdp-team.de/china-consulting/chinesische-steuern-neue-steuersaetze-in-china-ab-2019

Verbrauchssteuer für Luxusartikel

Neben der uns bekannten Umsatzsteuer wird beim Verkauf oder bei der Einfuhr von bestimmten Artikeln ebenso eine sogenannte Verbrauchssteuer erhoben. Die betrifft vor allem Artikel aus dem Luxussegment. Von dieser Regelung betroffen sind bspw. Zigaretten, Alkohol, Schmuck, Autos, Motorräder, Kosmetik, etc. und werden je nach Art des Produkts zusätzlich mit bis zu 45% (Zigaretten) besteuert.

Körperschaftsteuer bzw. Corporate Income Tax

In- und ausländische Unternehmen unterliegen in China neben Umsatz- und Verbrauchssteuer ebenso der sogenannten Corporate Income Tax (CIT) bzw. einer Körperschaftsteuer. Diese liegt bei einem einheitlichenen Steuersatz von 25%. Ausnahmen bilden dabei High-New-Tech-Unternehmen (15%), sowie Small-Profit-Unternehmen (5% oder 10%, je nach Umsatz). Unternehmen, die im Bereich Umwelt oder Energie tätig sind, haben ebenfalls Möglichkeiten zur Steuererleichterung. Jede Niederlassung oder Betriebsstätte von in- und ausländischen Unternehmen unterliegt dieser Steuer.

Umweltschutzsteuer

2018 ist in China die neue Umweltschutzsteuer in Kraft getreten. Diese soll zu einem grünen und nachhaltigen Steuersystem beitragen und belastet Unternehmen, denen es erlaubt ist, umweltschädliches Material in die Umwelt zu entlassen. Dafür müssen die Unternehmen quartalsweise ihre Umweltschutzsteuererklärung an die zuständige Steuerbehörde weitergeben. Je nach Emissionen werden die fälligen Steuern berechnet.

Kosten für deutsche Händler für Warenimporte aus China

Der Export von Waren wird für chinesische Unternehmen zwar mit einem Umsatzsteuersatz von 0% nicht belastet – das bedeutet jedoch nicht, das beim Import der Waren nach Deutschland keine Kosten anfallen.

Einfuhrumsatzsteuer beim Import aus China

Zunächst muss bei der Einfuhr der Waren die Einfuhrumsatzsteuer beachtet werden. Die liegt wie die übliche Umsatzsteuer bei uns bei 19% (bzw. 16% im zweiten Halbjahr 2020). Diese 19% werden auf den Wert der importierten Ware aufaddiert. Die Einfuhrumsatzsteuer kann jedoch beim zuständigen Finanzamt in Deutschland als Vorsteuer geltend gemacht werden und stellt somit keine steuerliche Belastung dar. Dadurch, dass die Steuer wie die Umsatzsteuer als durchlaufender Posten behandelt wird, ist sie betriebswirtschaftlich für deutsche Händler nicht relevant.

Zoll beim Import aus China

Werden Waren aus China in Deutschland eingeführt, werden in der Regel Zollabgaben fällig. Die dienen letztlich dem Schutz der Wirtschaft, indem der Preis von Waren künstlich erhöht wird, um ihn der eigenen Wirtschaft anzupassen. So soll verhindert werden, dass deutsche Konsumenten oder Unternehmen Waren aus dem Ausland günstiger einkaufen als sie hier vor Ort angeboten werden. Somit wird die deutsche Wirtschaft unterstützt.

Basis für die Berechnung des Zolls bildet der Elektronische Zolltarif (EZT). Der ermöglicht es den verschiedenen Zollstellen innerhalb der Europäischen Gemeinschaft, die jeweiligen importierten Waren den verschiedenen Ländern zuzuordnen und den dementsprechend passenden Zolltarif zu finden und anzuwenden. Wie hoch der Zoll ist, hängt in erster Linie vom Rechnungspreis ab. Hinzu kommen verschiedene Posten wie Provisionen, Verpackungskosten, Lizenzgebühren, Beförderungs- oder Versicherungskosten. Dazu muss eine Zollanmeldung ausgefüllt werden.

Aus der Rechnung, den angegebenen Posten und der Zollanmeldung ergibt sich am Ende unter Berücksichtigung des aktuellen Umrechnungskurses die entsprechende Zollabgabe, die auf den eigentlichen Preis der Ware aufgeschlagen wird.

Steuerbefreiungen für ausländische Investitionen

Die bereits erwähnten Steuern sind per se von ausländischen Tochterunternehmen in China abzuführen. Um jedoch Investitionen aus dem Ausland anzuziehen, können Unternehmen ggf. von Steuerbefreiungen oder Steuererleichterungen profitieren. Diese variieren jedoch stark – je nach Branche oder Region sind hier unterschiedliche Vergünstigungen möglich, die sich zudem regelmäßig ändern.

Voraussetzung sind jeweils unterschiedliche Werte in Hinblick auf Investitionsvolumen, Betriebsdauer oder Kapital. Während ausländische Investitionen früher noch sehr regelmäßig vereinfacht wurden, sind Steuervergünstigungen mittlerweile hauptsächlich nur noch

- für die Branchen Umweltschutz,

- Erneuerbare Energien

- oder für Unternehmen aus dem Hochtechnologiesektor möglich.

Historie der Mehrwertsteuer in China

Der aktuelle Status Quo in Hinblick auf die Umsatzsteuer in China ist vergleichsweise einfach. Bis zu den großen Steuerreformen im vergangenen Jahrzehnt gab es neben der Verbrauchssteuer noch eine weitere Sonderform der Umsatzsteuer.

Geschäftssteuer bzw. Business Tax

Bis 2013 fielen Dienstleistungen in China nicht unter die klassische Umsatzsteuer, sondern unter die Geschäftssteuer. Die lag in der Höhe von 3% bis 20% und galt für alle Dienstleistungen, bis auf wenige Ausnahmen wie bspw. medizinische Leistungen oder Bildungsangebote. Die Geschäftssteuer bzw. Business Tax konnte jedoch anders als die Umsatzsteuer nicht als Vorsteuer geltend gemacht werden und galten dementsprechend als Kosten für das Unternehmen. Seit 2013 fallen jedoch alle Dienstleistungen unter die Value Added Tax und damit wieder unter die klassische Umsatzsteuer.

Fazit

Die Mehrwertsteuer in China befindet sich derzeit im stetigen Wandel und es ist anzunehmen, dass es noch zu weiteren Änderungen kommen wird. Insgesamt sind die Steuergesetze jedoch auf dem Weg, sich dem internationalen Standard anzupassen und dementsprechend mittlerweile vergleichsweise einfach zu verstehen und anzuwenden. Für deutsche Händler ist besonders die Zollthematik relevant und zu berücksichtigen. Deutsche Unternehmen, die eine Niederlassung oder Betriebsstätte in China eröffnen möchten, sollten sich ebenso mit den anderen Steuergesetzen auseinandersetzen.