Die Umsatzsteuer ist eine europaweite Verbrauchsteuer, die auf den Wert aller Waren und Dienstleistungen in der EU erhoben wird. Alle Mitgliedsstaaten der EU haben ihre eigenen Richtlinien und Steuersätze.

Antonia Klatt

Last Updated on 5 July 2021

Mehr zur Umsatzsteuer in Europa

No content has been found here, sorry 🙂Update: Mit Jahresbeginn, im Laufe des Jahres und auch 2021 sind in Europe eine Vielzahl von Steuerreformen geplant. Wir empfehlen wir Dir unseren Quick Fixes Guide und unsere landesspezifischen Umsatzsteuer Updates 2020 in unserem Blog, um immer die neuesten Infos zu bekommen. Bei Fragen kannst Du dich immer gerne an uns wenden!

Was ist die Umsatzsteuer?

Die Umsatzsteuer ist einer der wichtigsten Steuern in Deutschland. Dies liegt nicht zuletzt daran, dass die Umsatzsteuer nahezu bei allen Geschäftsvorfällen, z.B. beim Erwerb von Fremdleistung, aber auch bei alltäglichen Konsumausgaben berechnet wird. Die Umsatzsteuer wird jedoch nicht von den Konsumenten, sondern von dem Unternehmen, welches die Dienstleistung o.ä. erbringt, erhoben. Der Konsument hingegen zahlt die Umsatzsteuer an das Unternehmen und dieses ist wiederum dazu verpflichtet, die vereinnahmte Umsatzsteuer an das Finanzamt weiterzuleiten. Somit agiert das Unternehmen als verlängerter Arm für das Finanzamt.

In diesem Konstrukt wird die Umsatzsteuer auch als indirekte Steuer umschrieben. Dies hängt damit zusammen, dass sich der Steuerschuldner (Unternehmen) – also derjenige der die Steuer an das Finanzamt weitergeleitet – und der Steuerträger (Konsument) – derjenige, der die die Steuer wirtschaftlich trägt – unterscheiden.

Wie hoch ist die Umsatzsteuer?

Für viele Waren liegt der zu versteuernde Prozentsatz in Deutschland bei 19 Prozent. Hingegen werden einige Lebensmittel, sowie Produkte des Grundbedarfs nur mit 7 Prozent besteuert. Selbiges gilt für kulturelle Themen wie Theaterbesuche oder Bücher, den öffentlichen Nahverkehr und Hotelbesuche.

Was bedeutet die Umsatzsteuer für Selbständige?

Grundsätzlich besteht in Deutschland die Pflicht zur Ausweisung der Umsatzsteuer auf einer Rechnung. Jedoch muss im Vorfeld geklärt werden, ob das Unternehmen steuerrechtlich zum Ausweis der Umsatzsteuer verpflichtet ist. In unserem Umsatzsteuer-Guide wird dir ausführlich erläutert, wie und wann du eine Umsatzsteuer auf deinen Rechnungen ausweisen musst.

Buche ein kostenloses Beratungsgespräch

Unsere Umsatzsteuer-Experten freuen sich, dir zu helfen! Buche einfach eine kostenlose Beratung mit unserem Team.

Sofern du als Unternehmer zur Ausweisung der Umsatzsteuer verpflichtet bist oder dich hierzu freiwillig entschließt, so vereinnahmst du den Bruttorechnungsbetrag. Das Steuerrecht besagt jedoch, dass du ausschließlich den Nettobetrag einbehalten darfst. Im Umkehrschluss bedeutet dies, dass die vereinnahmte Umsatzsteuer mittelbar an das Finanzamt abgeführt werden muss. Eine Einbehaltung der Steuer ist nicht möglich und kann strafrechtliche Konsequenzen nach sich ziehen. Somit ist die Umsatzsteuer für das Unternehmen gewinn- bzw. verlustneutral, da es ein durchlaufender Posten ist.

Wer zahlt die Mehrwertsteuer?

Die Umsatzsteuer wird auch als Konsumsteuer umschrieben. Grund hierfür ist, dass die Umsatzsteuer immer dann verrechnet wird, sobald Waren oder Dienstleistungen konsumiert werden. Also wird hiermit der Konsum mittelbar besteuert. Aus dieser Erläuterung wird auch ersichtlich, wer letztendlich die USt. zahlt: der Konsument bzw. Endverbraucher. Dabei variiert die Umsatzsteuer je nach konsumierter Ware oder Dienstleistung. Deshalb werden entweder 19, 7 oder 10,7 %Mehrwertsteuer auf den Netto-Warenwert aufgeschlagen. Es existiert jedoch eine Ausnahme: Einige Waren oder Dienstleistungen sind umsatzsteuerfrei. Deshalb zahlen Konsumenten für den Konsum solcher Güter keine Umsatzsteuer.

Umsatzsteuersätze in Deutschland

UPDATE: Aufgrund der COVID-19-Pandemie hat die deutsche Regierung angekündigt, den Standard-Mehrwertsteuersatz von 19% auf 16% und den ermäßigten Mehrwertsteuersatz von 7% auf 5% zu senken. Diese Änderungen treten am 1. Juli 2020 in Kraft und gelten bis zum 31. Dezember 2020.

Wie bereits erläutert, variiert die Umsatzsteuer in Abhängigkeit der erbrachten Dienstleistungen oder der verkauften Waren. Die konkreten Umsatzsteuersätze werden im Umsatzsteuergesetz §12 UStG definiert.

Umsatzsteuer 19 %: Regelsteuersatz

In Deutschland entfällt die Umsatzsteuer in Höhe von 19 % auf alle Waren- und Dienstleistungsgruppen, die keinen Sonderregelungen – verminderte Umsatzsteuer – unterliegen. Dementsprechend kann davon ausgegangen werden, dass die Waren- und Dienstleistungsgruppen, welche im Folgenden nicht gesondert erwähnt werden, mit 19 %Umsatzsteuer besteuert werden.

Umsatzsteuer 7 %: Der ermäßigter Steuersatz

Prinzipiell gilt der ermäßigte Umsatzsteuersatz für:

- Lebensmittel, ausgenommen Getränke und luxuriöse Lebensmittel wie z.B. Kaviar.

- Beförderungen von Personen mittels Schienennetz (Fahrkarten der deutschen Bahn), aber auch für kulturelle Veranstaltungen.

- Schausteller-Tätigkeiten wie z.B. Zirkusvorführungen.

- Beherbergung z.B. in Hotels oder auf Campingplätzen.

- Lektüre wie z.B. Bücher oder Zeitschriften.

Umsatzsteuer 10,7 oder 5,5 %: Durchschnittssteuersätze für land- und forstwirtschaftliche Betriebe

Gemäß §24 Umsatzsteuergesetz werden die Tätigkeiten der Land- und Forstwirte differenziert besteuert. Daher gelten folgende Umsatzsteuersätze:

- Erzeugnisse von Landwirten werden mit 10,7 Umsatzsteuer besteuert

- Forstwirtschaftliche Erzeugnisse werden mit 5,5 % Umsatzsteuer besteuert

Hierbei ist dringend zu beachten, dass der Verkauf von Lebensmitteln wie z.B. Erdbeeren oder Spargel durch Landwirte mit 10,7 % Umsatzsteuer und nicht mit dem ermäßigten Steuersatz von 7 % besteuert wird.

Umsatzsteuerfreie Dienstleistungen und Waren

Für folgende Leistungen wird weder eine Umsatzsteuer vom Unternehmen berechnet, noch vom Konsumenten bezahlt:

- Versicherungen

- Kreditvermittlungen

- Zuzahlungspflichtige ärztliche Dienstleistungen

Umsatzsteuersatz Änderungen ab 2020

Seit 2020 wurden für folgende Waren oder Dienstleistungen die Umsatzsteuersätze geändert:

- Die Umsatzsteuer für Hygieneartikel wie Tampons oder Binden wurde von 19 Prozent auf 7 Prozent USt. gesenkt.

- Der ermäßigte Umsatzsteuersatz gilt auch für E-Books. Dadurch werden jene den Zeitschriften und Büchern gleichgesetzt und somit mit 7 Prozent USt. statt 19 Prozent Umsatzsteuer besteuert.

Wie kommt die Umsatzsteuer zum Finanzamt?

Es sind ausschließlich umsatzsteuerpflichtige Unternehmen dazu verpflichtet, zum einen die Umsatzsteuer für ihre Waren und Dienstleistungen bei der Rechnungsstellung auszuweisen und die vereinnahmte Umsatzsteuer an das Finanzamt weiterzureichen. Dementsprechend führt nicht der Konsument der Produkte die Umsatzsteuer an das Finanzamt ab, sondern das Unternehmen, welches die Leistung oder Ware verkauft. Hierbei ist es wichtig zu verstehen, dass das Unternehmen mit dieser Steuerlast nicht negativ belastet wird.

Im Gegenteil: Die Umsatzsteuer ist für Unternehmen ein durchlaufender Posten. Dies bedeutet, dass die USt als Geldbetrag auf dem Unternehmenskonto eingeht und in gleicher Höhe an das Finanzamt vom Unternehmen weitergeleitet wird. Hierbei gibt es allerdings eine Besonderheit: Das Unternehmen vereinnahmt zwar den Steuerbetrag, zahlt aber auch für den Einkauf von Ware selbst Umsatzsteuer an Dritte. Diese gezahlte Mehrwertsteuer kann das Unternehmen mit der vereinnahmten Umsatzsteuer verrechnen. Im Umkehrschluss bedeutet dies, dass das Unternehmen den Steuerbetrag nicht in gleicher Höhe an das Finanzamt weiterreicht, sondern möglicherweise einen niedrigeren Betrag.

Es kann festgehalten werden, dass das Unternehmen als Vermittler zwischen Endkunde und Finanzamt auftritt und die Umsatzsteuer weiter leitet. Das Unternehmen unterliegt in dieser Konstellation allerdings Pflichten und ist so angehalten, dem Finanzamt regelmäßig die vereinnahmte Umsatzsteuer zu erklären. Hierfür gibt das Unternehmen in einem bestimmten zeitlichen Zyklus monatlich oder vierteljährlich eine Umsatzsteuer-Voranmeldung ab. Daneben ist das Unternehmen verpflichtet, jährlich eine Steuererklärung zur Umsatzsteuer abzugeben. In dieser werden die generierten Umsätze, gezahlte Vorsteuer sowie die Steuervorauszahlungen aufgelistet und gegenüber dem Finanzamt erklärt.

Beispiel: Umsatzsteuer wird in gleicher Höhe an das Finanzamt weitergeleitet

Du verkaufst über Amazon Tennisschuhe. Ein Kunde erwirbt ein Paar für einen Warenwert von 119 EUR. Bei diesem Preis handelt es sich um einen Bruttopreis inklusive 19 Mehrwertsteuer. Der Kunde überweist dir den Betrag auf dein Unternehmenskonto. Davon kannst du 100 EUR als Umsatz und 19 EUR als Umsatzsteuer verbuchen. Diese 19 EUR musst du in gleicher Höhe an das Finanzamt abführen.

Beispiel: Umsatzsteuer und Vorsteuer miteinander verrechnen

Angeknüpft an das vorgestellte Beispiel, verkaufst du als Unternehmer Tennisschuhe. Du hast bislang ein Paar Schuhe verkauft und dadurch 100 EUR Netto-Umsatz und 19 EUR Umsatzsteuer vereinnahmt. Um dich von deinen Mitbewerbern abzuheben, entscheidest du dich dafür, dein Paketband zu individualisieren. Hierfür beauftragst du ein Unternehmen, welches dir eine ein neues Paketband herstellt und dir dafür eine Rechnung mit einem Brutto-Rechnungsbetrag von 35,70 EUR inkl. USt.-Betrag in Rechnung stellt. Du zahlst dementsprechend Umsatzsteuer in Höhe von 5,70 EUR an deinen Lieferanten. Nun kommt der Knackpunkt: Du kannst die 19 EUR, die du dem Finanzamt schuldest, um 5,70 EUR Vorsteuer reduzieren. Demzufolge musst du lediglich 13,30 EUR an das Finanzamt abführen.

Was ist der Unterschied zwischen Umsatzsteuer und Mehrwertsteuer?

Die beiden Begrifflichkeiten Umsatzsteuer und Mehrwertsteuer haben dieselbe Bedeutung und werden häufig als Synonyme verwendet. Jedoch werden diese in einem unterschiedlichen Kontext angewandt: Die Mehrwertsteuer findet insbesondere im umgangssprachlichen Gebrauch Anwendung, wohingegen die Begrifflichkeit Umsatzsteuer im Steuerrecht und somit im Geschäftsleben angewandt wird. Anzumerken ist jedoch, dass sich die Mehrwertsteuer nicht nur umgangssprachlich etabliert hat, sondern auch bei Geschäftsvorfällen auf Dokumenten, wie z.B. Quittungen oder Belegen mit dem Kürzel MwSt. ausgewiesen wird. Hieran kann festgemacht werden, dass sich diese beiden Steuerbegriffe dennoch – wenn auch nur aus der Perspektivansicht – unterscheiden lassen. Die Mehrwertsteuer findet eher in der Konsumentensicht und die Umsatzsteuer in der Unternehmenssicht Gebrauch. Nichtsdestotrotz haben beide Begriffe die gleiche Bedeutung: eine Steuer, die letztendlich jeglichen Konsum belastet.

Anzumerken ist jedoch, dass der Begriff Mehrwertsteuer nicht ausschließlich durch die Umgangssprache geprägt ist, sondern die Begrifflichkeit sich von dem Begriff Mehrwertprinzip ableiten lässt. Dieses Prinzip besagt, dass die Umsatzsteuer nur auf den geschaffenen Mehrwert angerechnet werden kann. Unter Mehrwert wird in diesem Zusammenhang – wie es auch schon das Wort impliziert – ein Mehrwert für den Kunden verstanden, den das Unternehmen durch den Verkauf oder der Erbringung einer Dienstleistung schafft. Im Klartext bedeutet dies: Die Differenz aus Einkaufspreis und Verkaufspreis ergibt den Mehrwert. Dies lässt sich zum besseren Verständnis am folgenden Beispiel näher erläutern:

Ein Unternehmen vertreibt einen Modeschuh einer angesagten Marke über Amazon. Diesen Schuh produziert das Unternehmen nicht selbst, sondern bezieht diesen direkt beim Markenhersteller. Somit hat das Unternehmen pro Schuh einen Einkaufspreis von 40 EUR brutto. Davon zahlt das Unternehmen 7,60 EUR Umsatzsteuer an den Hersteller. Der eigentliche Warenwert beträgt demnach 32,40 EUR. Damit das Unternehmen kostendeckend wirtschaften kann, wird pro Schuh ein Verkaufspreis von 100 EUR netto angesetzt.

Somit hat das Unternehmen eine Marge von 67,60 EUR. Diese Marge stellt den Mehrwert dar und sollte nach dem Mehrwertprinzip versteuert werden. Dies bedeutet jedoch nicht, dass das Unternehmen bei ihrer Rechnungsstellung den Betrag von 67,60 EUR anstelle des Verkaufspreises von 100 EUR ausweist. Im Gegenteil: Das Unternehmen ist weiterhin dazu angewiesen, die 100 EUR in Rechnung zu stellen und auf diesen Betrag noch 19 Prozent Umsatzsteuer aufzuschlagen. In diesem Konstrukt wird dem Mehrwertprinzip jedoch nicht Rechnung getragen, da anstelle des Brutto-Einkaufspreises nur der Netto-Einkaufspreis als Bemessungsgrundlage herangezogen wird. Dies hat auch einen einfachen Grund: das Unternehmen macht vom Vorsteuerabzug Gebrauch.

Was ist die Vorsteuer?

Die Vorsteuer ist für Unternehmen die Umsatzsteuer, die sie beim Kauf von Waren und Dienstleistungen zahlen müssen. Hierfür wird die Umsatzsteuer bzw. die Mehrwertsteuer auf Eingangsrechnungen von den Leistungserbringern (andere Unternehmen) ausgewiesen. Es kann somit festgehalten werden, dass die Vorsteuer zur Umsatzsteuer komplementär ist.

Worin liegt der Unterschied zwischen Vorsteuer und Umsatzsteuer?

Wann von einer Vorsteuer oder von einer Umsatzsteuer ausgegangen wird, hängt lediglich von den Rollen der Akteure an einem Geschäftsvorfall ab. Tritt ein Unternehmen als Leistungsempfänger auf, so wird die Umsatzsteuer als Vorsteuer wahrgenommen. Ist hingegen eine Privatperson oder ein nicht umsatzsteuerpflichtiges Unternehmen Leistungsempfänger, so wird die Steuer als Umsatzsteuer wahrgenommen.

- Die Vorsteuer fällt immer dann an, wenn das Unternehmen Ausgaben tätigt. Als Ausgaben werden z.B. die Einkäufe von Produkten bei Herstellern verstanden.

- Die Umsatzsteuer findet dann Betracht, bzw. wird dann ausgewiesen, wenn ein Unternehmen entgeltlich tätig wird – z.B. Dienstleistungen erbringt – und hierüber eine Rechnung an den Leistungsempfänger stellt.

Wer muss Umsatzsteuer zahlen?

Prinzipiell muss jeder, der Waren oder Dienstleistungen kauft, auch Umsatzsteuer zahlen. Die Umsatzsteuer ist immer im Endpreis enthalten und wurde bei der Bildung der Bruttopreises berücksichtigt.

Unternehmen, Selbstständige, etc. müssen darüber hinaus ihre umsatzsteuerpflichten Umsätze in sog. Umsatzsteuervoranmeldungen monatlich oder vierteljährig (je nach Land und Branche) beim zuständigen Finanzamt einreichen.

Umsatzsteuervoranmeldungen

Eine Umsatzsteuervoranmeldung umschreibt die Anmeldung der generierten Mehrwertssteuer durch Umsätze eines umsatzsteuerpflichtigen Unternehmens gegenüber dem Finanzamt.

Hier findest du mehr zum Thema Umsatzsteuervoranmeldung

Umsatzsteuerrechner

Egal ob Steuerschuld oder mögliche Rückerstattungen, ob Preisfindung oder allgemeine Kalkulation – die Berechnung und Preisbildung unter Berücksichtigung der jeweiligen Steuersätze ist selbstverständlich von elementarer Bedeutung..

Wir haben deshalb eine ausführlich Anleitung zum Umsatzsteuerrechner erstellt

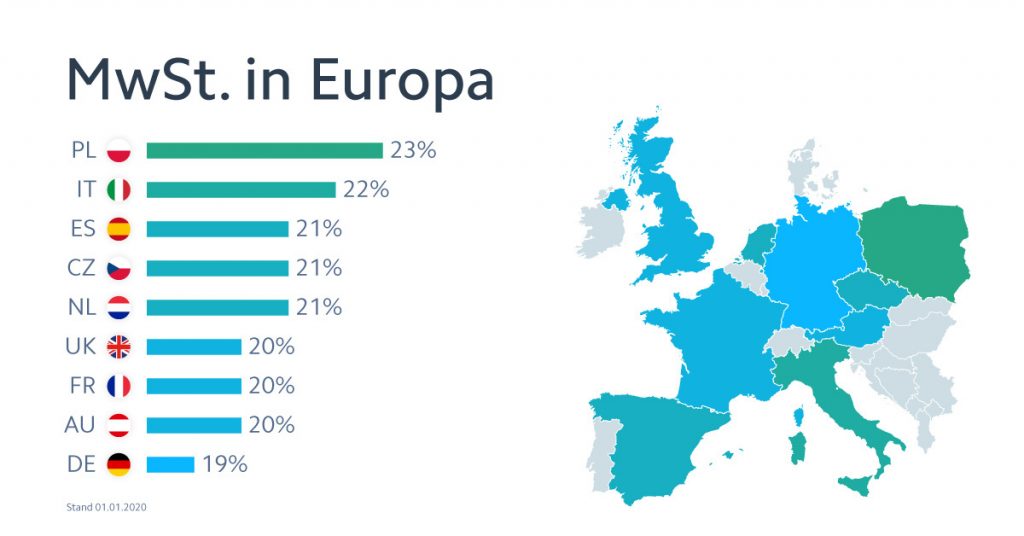

Überblick: Steuersätze in Europa

Alle EU-Länder haben ihre eigenen Steuersätze. Der Mindestsatz muss jedoch bei mindestens 15% liegen, wobei die genaue Höhe individuell gewählt werden kann.

Die Umsatzsteuer ist eine Verbrauchssteuer, die auf alle Waren und Dienstleistungen innerhalb der EU angewandt wird. Wer umsatzsteuerpflichtig ist, der benötigt auch eine Umsatzsteuer-Identifikationsnummer! Mehr dazu findest du hier.

Die durchschnittliche Anzahl der ermäßigten Umsatzsteuersätze beträgt zwei, einige Länder haben Abweichungen davon, z.B. ein dritter ermäßigter Umsatzsteuersatz, der vor dem Beitritt zur EU eingeführt wurde.

ÖSTERREICH

Umsatzsteuersätze in Österreich

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden österreichischen Umsatz- steuersätzen enthalten sind |

| 13% | reduziert | Inlandsflüge, Eintritt zu Sportveranstaltungen, Eintritt zu Kulturveranstaltungen & Freizeitparks, Hotelunter- künfte, Brennholz, einige landwirtschaftliche Produkte, Weinproduktion |

| 10% | reduziert | Lebensmittel, Lebensmittel zum Mitnehmen, Wasser- versorgung, pharmazeutische Erzeugnisse, inländischer Verkehr (ohne Flüge), internationaler und innergemein- schaftlicher Straßen- und Schienenverkehr, Zeitungen und Zeitschriften, gedruckte Bücher, Bezahl- und Kabel- fernsehen, einige landwirtschaftliche Erzeugnisse, Sozialdienste, Müllabfuhr, Abfallbeseitigung und Abwasser- aufbereitung, Restauranst, Schnittblumen und Pflanzen (Lebensmittelerzeugung), |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr (ohne Straße und Schiene) |

BELGIEN

Umsatzsteuersätze in Belgien

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden belgischen Umsatzsteuer- sätzen enthalten sind |

| 12% | reduziert | Einige Lebensmittel, bestimmte landwirtschaftliche Erzeugnisse, einige sozial genutzte Wohnungen, einige Bauarbeiten an neuen Gebäuden, Restaurants (mit Ausnahme von Getränken), einige Pestizide und Dünge- mittel, bestimmte Reifen und Schläuche für den land- wirtschaftlichen Gebrauch |

| 6% | reduziert | Einige Lebensmittel (einschließlich Lebensmittel zum Mitnehmen), einige soziale Dienste, bestimmte Bestattungs- und Krematioriumsdienste, kleinere Reparaturen (ein- schließlich Fahrräder, Schuhe und Lederwaren, Kleidung und Haushaltswäsche), Brennholz, Schnittblumen und Pflanzen (dekorative Verwendung/Lebensmittelherstellung), Erfrischungsgetränke, Wasserversorgung, einige pharma- zeutische Produkte, einige medizinische Geräte für Menschen mit Behinderungen, Personenbeförderung im Inland, einige Bücher (außer E-Books), Zeitungen und Zeitschriften (mit einigen Ausnahmen), Zugang zu Kulturveranstaltungen und Vergnügungsparks, einige Sozialwohnungen, bestimmte Reparaturen und Renovierungen von Privatwohnungen, einige landwirtschaftliche Erzeugnisse, Hotelunterkünfte, Zugang zu Sportveranstaltungen, Nutzung von Sportanlagen, innergemeinschaftlicher und internationaler Transport |

| 0% | Null | Tages- und Wochenzeitungen, bestimmte recycelte Materialien und Nebenprodukte, innergemeinschaftlicher und internationaler Verkehr |

BULGARIEN

Umsatzsteuersätze in Bulgarien

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden österreichischen Umsatz- steuersätzen enthalten sind |

| 9% | reduziert | Hotelübernachtungen |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

KROATIEN

Umsatzsteuersätze in Kroatien

| 25% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden kroatischen Umsatzsteuer- sätzen enthalten sind |

| 13% | reduziert | Einige Lebensmittel, bestimmte Bestattungsdienste, Autokindersitze für Kinder, Stromversorgung, Wasser- versorgung, Zeitungen und Zeitschriften, Konzertkarten, Hotelunterkünfte, einige landwirtschaftliche Betriebsmittel |

| 5% | reduziert | Einige Lebensmittel, pharmazeutische Produkte, medizinische Geräte, Bücher (außer E-Books), Tageszeitungen |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

ZYPERN

Umsatzsteuersätze auf Zypern

| 19% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden zyprischen Umsatzsteuer- sätzen enthalten sind |

| 9% | reduziert | Inlandsverkehr, Hotelunterkünfte, Restaurants und Cafés |

| 5% | reduziert | Bestimmte Lebensmittel, alkoholfreie Getränke, pharma- zeutische Erzeugnisse, medizinische Geräte für Menschen mit Behinderungen, Autositze für Kinder, bestimmte Personenbeförderung, Bücher (außer E-Books), Zeitungen und Zeitschriften, Zutritt zu Kulturveranstaltungen und Vergnügungsparks, Schriftsteller und Komponisten, Renovierung und Reparatur von Privatwohnungen, einige landwirtschaftliche Erzeugnisse, Zutritt zu Sportveranstaltungen, Nutzung von Sportanlagen, häusliche Abfallsammlung, Friseur, einige Bestattungsdienste, Essen zum Mitnehmen, Sozial- wohnungen, Wasserversorgung, Abfälle und Abwasserbehandlung |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

TSCHECHIEN

Umsatzsteuersätze in Tschechien

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden tschechischen Umsatz- steuersätzen enthalten sind |

| 15% | reduziert | Lebensmittel, alkoholfreie Getränke, Mitnahme von Lebensmitteln, medizinische Geräte für Menschen mit Behinderungen, Autositze für Kinder, einige inländische Personenbeförderung, einige Bücher (außer E-Books), Eintritt zu kulturellen Veranstaltungen, Shows und Ver- gnügungsparks, Schriftsteller und Komponisten, Sozial- wohnungen, Renovierung und Reparatur von Privat- wohnungen, Reinigung von Privathaushalten, einige landwirtschaftliche Geräte, Hotelunterkünfte, Zugang zu Sportveranstaltungen, Nutzung von Sportanlagen, sozialen Diensten, Lieferungen an Bestattungsunter- nehmen und Krematorien, medizinische und zahnärztliche Versorgung, häusliche Pflegedienste, Brennholz, einige Arzneimittel, einige Haushaltsabfälle und Straßenreinigung, Wasserversorgung mit Abwasser und Abwasser, Lebens- mittel in Restaurants und Cafés, Schnittblumen und Pflanzen für dekorative Zwecke und für die Lebensmittelproduktion |

| 10% | reduziert | Zeitungen und Zeitschriften, einige pharmazeutische Produkte, einige gedruckte Bücher |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

DÄNEMARK

Umsatzsteuersätze in Dänemark

| 25% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden dänischen Umsatzsteuer- sätzen enthalten sind |

| 0% | Null | Zeitungen und Zeitschriften, innergemeinschaftlicher und internationaler Verkehr |

ESTLAND

Umsatzsteuersätze in Estland

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden estnischen Umsatzsteuer- sätzen enthalten sind |

| 9% | reduziert | Bestimmte Arzneimittel, medizinische Geräte für Menschen mit Behinderungen, Bücher (außer E-Books), Zeitungen und Zeitschriften, Hotelunterkünfte |

| 0% | Null | Einige Personentransportmittel, innergemeinschaftlicher und internationaler Verkehr |

FINNLAND

Umsatzsteuersätze in Finnland

| 24% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden finnischen Umsatzsteuer- sätzen enthalten sind |

| 14% | reduziert | Lebensmittel, einige landwirtschaftliche Produkte, Restaurants (keine alkoholischen Getränke), einige Softdrinks, Lebensmittel zum Mitnehmen, Pflanzen für die Nahrungsmittelproduktion |

| 10% | reduziert | Pharmazeutische Produkte, inländischer Personenverkehr, Bücher (keine E-Books), Zeitungen und Zeitschriften (im Abonnement verkauft), Zutritt zu Kulturveranstaltungen und Vergnügungsparks, Schriftsteller und Komponisten, Hotelunterkünfte, Zutritt zu Sportveranstaltungen, Nutzung von Sportanlagen, Inlandsverkehr |

| 0% | Null | Druckdienstleistungen für Veröffentlichungen von gemein- nützigen Organisationen, innergemeinschaftlicher und internationaler Verkehr, teilweise Besteuerung von Goldbarren/Münzen |

FRANKREICH

Umsatzsteuersätze in Frankreich

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden französischen Umsatz- steuersätzen enthalten sind |

| 10% | reduziert | Einige Lebensmittel, einige Reinigung in Privathaushalten, einige landwirtschaftliche Erzeugnisse, Hotelunterkünfte, Restaurants (außer alkoholische Getränke), einige Haushalt- sabfälle, bestimmte häusliche Pflegedienste, Brennholz, Lebensmittel zum Mitnehmen, Bars, Cafés und Nachtclubs (außer Lieferung von alkoholischen Getränken, Schnittblumen und Pflanzen für dekorative Zwecke, Schriftsteller und Komponisten usw.), einige Sozialwohnungen, bestimmte alkoholfreie Getränke, einige pharmazeutische Erzeugnisse, innerstaatlicher Personenverkehr, innergemeinschaftlicher und internationaler Verkehr, Pay/Cable-TV, einige Renovierungen und Reparaturen von Privatwohnungen. |

| 5.5% | reduziert | Einige Lebensmittel, Zutritt zu bestimmten kulturellen Veranstaltungen, einige Sozialwohnungen, einige Renovierung und Reparatur von Privatwohnungen, Zutritt zu Sport- veranstaltungen, einige häusliche Pflegedienste, Schnittblumen und Pflanzen für die Lebensmittelproduktion, einige alkohol- freie Getränke, Schulkantinen, Wasserversorgung, medizinische Ausrüstung für Menschen mit Behinderungen, Bücher, einige E-Books |

| 2.1% | reduziert | Einige Arzneimittel, einige Zeitungen und Zeitschriften, Gebühren für öffentlich-rechtliche Fernsehgebühren, Zulassung zu bestimmten kulturellen Veranstaltungen |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr (ohne Straßen- und Binnenschifffahrt) |

DEUTSCHLAND

Umsatzsteuersätze in Deutschland

| 19% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden deutschen Umsatzsteuer- sätzen enthalten sind |

| 7% | reduziert | Einige Lebensmittel, medizinische Geräte für Menschen mit Behinderungen, einige inländische Personenbeförderung, innergemeinschaftliche und internationale Personen- beförderung für bestimmte Straßen-, Schienen- und Binnen- schifffahrtsverkehrsmittel, Bücher und Hörbücher, Zeitungen und Zeitschriften, Zulassung zu kulturellen Veranstaltungen, Schriftsteller und Komponisten, einige landwirtschaftliche Betriebsmittel, Hotelunterkünfte, bestimmte Zulassung zu Sportveranstaltungen, soziale Dienste, medizinische und zahnärztliche Versorgung, Brennholz, einige Hölzer für den industriellen Gebrauch, Lebensmittel zum Mitnehmen, Schnittblumen und Pflanzen für den dekorativen Gebrauch und die Lebensmittelherstellung, Besteuerung einiger Goldmünzen und Schmuckstücke |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

GRIECHENLAND

Umsatzsteuersätze in Griechenland

| 24% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden griechischen Umsatzsteuer- sätzen enthalten sind |

| 13% | reduziert | Einige Lebensmittel, bestimmte Lebensmittel zum Mit- nehmen, Anlagen zur Nahrungsmittelproduktion, einige alkoholfreie Getränke, Wasserversorgung, einige pharma- zeutische Produkte, einige medizinische Geräte für Menschen mit Behinderungen, einige landwirtschaftliche Produkte, häusliche Pflegedienste, Hotelunterkünfte, bestimmte soziale Dienstleistungen |

| 6% | reduziert | Einige pharmazeutische Produkte, einige Bücher (keine E-Books), einige Zeitungen und Zeitschriften. |

| 0% | Null | Innergemeinschaftlicher und internationaler Luft- und Seeverkehr |

UNGARN

Umsatzsteuersätze in Ungarn

| 27% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden ungarischen Umsatzsteuer- sätzen enthalten sind |

| 18% | reduziert | Bestimmte Lebensmittel, einige Lebensmittel zum Mitnehmen, Hotelunterkünfte |

| 5% | reduziert | Bestimmte Lebensmittel, pharmazeutische Produkte (für Menschen), medizinische Geräte für Menschen mit Behinderungen, Bücher (außer E-Books), Zeitungen und Zeitschriften, einige Sozialwohnungen, Fernwärme, einige Lieferungen von Neubauten, Restaurant- und Cateringdienstleistungen, Internetzugangsdienste, bestimmte Schriftsteller- und Komponistendienste. |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

IRLAND

Umsatzsteuersätze in Irland

| 23% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden irischen Umsatzsteuer- sätzen enthalten sind |

| 13.5% | reduziert | Bestimmte Lebensmittel, einige Arzneimittel, Kindersitze, Sozialwohnungen, Renovierung und Reparatur von Privat- wohnungen, Reinigung in Privathaushalten, einige land- wirtschaftliche Geräte, medizinische und zahnärztliche Versorgung, Sammlung von Haushaltsabfällen, Behandlung von Abfällen und Abwässern, kleinere Reparaturen von Fahrrädern, Schuhen und Lederwaren sowie Haushaltswäsche, Bauarbeiten an Neubauten, Versorgung von Immobilien, einige Sozialwohnungen, Routinereinigung von Gesundheitsstudios für Immobilien, bestimmte Tourismusdienstleistungen, Fotodienstleistungen |

| 9% | reduziert | Bestimmte Lebensmittel, Lebensmittel zum Mitnehmen, einige Bars und Cafés, Zeitungen und Zeitschriften, Eintritt zu kulturellen Veranstaltungen und Vergnügungsparks, Hotelunterkünfte, Restaurants (ohne alle Getränke), Nutzung von Sportanlagen, Friseurdienstleistungen |

| 4.8% | reduziert | Tiere, die zur Verwendung bei der Herstellung von Lebensmitteln bestimmt sind, einige landwirtschaftliche Erzeugnisse |

| 0% | Null | Einige Lebensmittel, bestimmte Heimtiernahrung, einige Arznei- mittel, bestimmte Damenhygieneprodukte, einige medizinische Geräte, Kleidung und Schuhe für Kinder, innergemeinschaftlicher und internationaler Verkehr, Pflanzen für die Lebensmittelherstellung. |

ITALIEN

Umsatzsteuersätze in Italien

| 22% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden italienischen Umsatzsteuer- sätzen enthalten sind |

| 10% | reduziert | Einige Lebensmittel, Wasserversorgung, einige pharma- zeutische Erzeugnisse, inländische Personenbeförderung, Zulassung zu Kulturveranstaltungen, einige Sozialwohnungen, Renovierung und Reparatur von Privatwohnungen, einige Lieferungen und Bauarbeiten für Neubauten, einige land- wirtschaftliche Erzeugnisse, Hotelunterkünfte, Restaurants, Zulassung zu bestimmten Sportveranstaltungen, Energie- erzeugnisse (ohne Fernwärme), Brennholz, Sammlung von Haushaltsabfällen, einige Abwasserbehandlung, alkoholische Getränke in Bars und Cafés, Take-away-Lebensmittel, Schnittblumen und Pflanzen für dekorative Zwecke und Lebensmittelproduktion |

| 5% | reduziert | Einige Lebensmittel und Sozialdienste |

| 4% | reduziert | Einige Lebensmittel, bestimmte medizinische Geräte für Menschen mit Behinderungen, Bücher, Zeitungen und Zeit- schriften, E-Books mit einer ISBN, Online-Zeitschriften, einige Sozialwohnungen, einige landwirtschaftliche Produkte, bestimmte soziale Dienstleistungen, einige Lieferungen für neue Gebäude |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

LETTLAND

Umsatzsteuersätze in Lettland

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden lettischen Umsatzsteuer- sätzen enthalten sind |

| 12% | reduziert | Säuglingsnahrung, pharmazeutische Produkte, Medizin- produkte für Menschen mit Behinderungen, inländische Personenbeförderung, Bücher (keine E-Books), Zeitungen und Zeitschriften, Hotelunterkünfte |

| 5% | reduziert | Verschiedenes lokal produziertes Obst und Gemüse |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

LITAUEN

Umsatzsteuersätze in Litauen

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden litauischen Umsatzsteuer- sätzen enthalten sind |

| 9% | reduziert | Einige inländische Personentransportmittel, Bücher (keine E-Books), Zeitungen und Zeitschriften, Hotel- unterkünfte, Fernwärme |

| 5% | reduziert | Pharmazeutische Produkte, medizinische Geräte für Menschen mit Behinderungen |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

LUXEMBOURG

Umsatzsteuersätze in Luxembourg

| 17% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden luxemburgischen Umsatz- steuersätzen enthalten sind |

| 14% | reduziert | Bestimmte Weine, feste mineralische Brennstoffe, Mineralöle und Holz (Brennstoff), Waschen und Reinigen, Verwaltung von Kredit- und Kreditgarantien |

| 8% | reduziert | Reinigung in Privathaushalten, kleinere Reparaturen von Fahrrädern, Schuhen und Lederwaren, Kleidung und Haus- haltswäsche, Friseur, Fernwärme, Erdgas, Strom, Brennholz, etc. |

| 3% | reduziert | Lebensmittel, Erfrischungsgetränke, Kinderbekleidung und -schuhe, Wasserversorgung, bestimmte Arzneimittel, bestimmte medizinische Geräte für Menschen mit Behinderungen, inländischer Personenverkehr, bestimmte Bücher (keine E-Books), bestimmte Zeitungen und Zeitschriften, Zugang zu kulturellen Veranstaltungen und Vergnügungsparks, einige Pay-TV/Kabel-TV, landwirtschaftliche Geräte (keine Pestizide), Hotelunterkünfte, Restaurants (keine alkoholischen Getränke), Lebensmittel zum Mitnehmen, Bars, Cafés und Nachtclubs, Schnittblumen und Pflanzen für die Lebensmittelproduktion, Lieferungen für Neu- bauten, einige Bauarbeiten an Neubauten, Zutritt zu Sport- veranstaltungen, Nutzung von Sportanlagen, Bestattungs- und Kremationsdienste, Sammlung von Hausmüll, Behandlung von Abfällen und Abwasser |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

Malta

Umsatzsteuersätze auf Malta

| 18% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden maltesischen Umsatzsteuer- sätzen enthalten sind |

| 7% | reduziert | Hotelunterkunft, Nutzung von Sportanlagen |

| 5% | reduziert | Medizinische Geräte für Menschen mit Behinderungen, Bücher (außer E-Books), Zeitungen und Zeitschriften, Zutritt zu einigen kulturellen Veranstaltungen, kleinere Reparaturen von Schuhen und Lederwaren, Fahrrädern, Kleidung und Haushaltswäsche, häusliche Pflegedienste, Stromversorgung |

| 0% | Null | Einige Lieferungen von Lebensmitteln für den menschlichen Verzehr (keine verarbeiteten und vorgekochten Lebensmittel), verschriebene Arzneimittel, Goldbarren, Saatgut für die Lebens- mittelherstellung, lebende Tiere für den menschlichen Verzehr, innergemeinschaftlicher und internationaler Transport |

NIEDERLANDE

Umsatzsteuersätze in den Niederlanden

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden niederländischen Umsatz- steuersätzen enthalten sind |

| 9% | reduziert | Lebensmittel (nicht für den Tierbedarf), einige Erfrischungs- getränke, Wasserversorgung, bestimmte Arzneimittel, bestimmte medizinische Geräte für Menschen mit Behinderungen, inländische Personenbeförderung (kein Flugverkehr), inner- gemeinschaftlicher und internationaler Verkehr, Bücher (keine E-Books), Zeitungen und Zeitschriften, Zugang zu kulturellen Veranstaltungen und Freizeitparks, Schriftsteller und Komponisten, bestimmte Renovierung und Reparatur von Privatwohnungen, bestimmte Reinigung von Privathaushalten, Hotelunterkunft, Restaurants (keine alkoholischen Getränke), Mitnahme von Lebens- mitteln, Bars, Cafés und Nachtclubs, Eintritt zu Sportveranstaltungen, Nutzung von Sportanlagen, kleinere Reparaturen von Fahrrädern, Schuhen und Lederwaren, Kleidung und Haushaltswäsche, Friseurarbeiten |

| 0% | Null | Besteuerung von Goldmünzen, innergemeinschaftlicher und internationaler Personenverkehr auf dem Luft- und Seeweg |

POLEN

Umsatzsteuersätze in Polen

| 23% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden polnischen Umsatzsteuer- sätzen enthalten sind |

| 8% | reduziert | Bestimmte Lebensmittel, Wasserversorgung, pharma- zeutische Erzeugnisse, medizinische Geräte für Menschen mit Behinderungen, Autositze für Kinder, inländische Personenbeförderung, innergemeinschaftliche und inter- nationale Personenbeförderung auf Binnen- und Straßenwegen, einige Zeitungen und Zeitschriften, Zugang zu kulturellen Ver- anstaltungen und Vergnügungsparks, einige Pay-TV/Kabelfernsehen, Schriftsteller und Komponisten, Sozialwohnungen, Bestimmte Renovierung und Reparatur von Privatwohnungen, bestimmte landwirtschaftliche Produkte, Hotelunterkünfte, Restaurants (ohne Getränke), Zutritt zu Sportveranstaltungen, Nutzung von Sport- anlagen, Bestattungs- und Krematorien, Sammlung von Hausmüll, kleinere Reparaturen von Fahrrädern, Schuhen und Lederwaren, Kleidung und Haushaltswäsche, Friseurarbeiten, Brennholz, einige Lebensmittel zum Mitnehmen, einige Bars und Cafés (nur Restaurant-Service) |

| 5% | reduziert | Einige Lebensmittel, Fruchtsäfte, bestimmte Bücher und Fachzeitschriften (mit Ausnahme von E-Books), einige landwirtschaftliche Erzeugnisse) |

| 0% | Null | Innergemeinschaftlicher und internationaler Personenverkehr (ohne Binnenschifffahrt und Straßenverkehr) |

PORTUGAL

Umsatzsteuersätze in Portugal

| 23% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden portugiesischen Umsatz- steuersätzen enthalten sind |

| 13% | reduziert | Einige Lebensmittel, Eintritt zu bestimmten kulturellen Veranstaltungen, Restaurant & Cafe Food, einige land- wirtschaftliche Produkte, Wein, Mineralwasser, Diesel für die Landwirtschaft |

| 6% | reduziert | Einige Lebensmittel, Wasserversorgung, bestimmte pharmazeutische Erzeugnisse, medizinische Geräte für Menschen mit Behinderungen, Autositze für Kinder, Kinderwindeln, inländische Personenbeförderung, einige Bücher (keine E-Books), bestimmte Zeitungen und Zeitschriften, Fernseherlaubnis, Sozialwohnungen, Renovierung und Reparatur von Privatwohnungen, bestimmte landwirtschaftliche Erzeugnisse, Hotel- unterkünfte, einige soziale Dienste, einige medizinische und zahnärztliche Versorgung, Sammlung von Hausmüll, kleinere Reparaturen von Fahrrädern, häusliche Pflege- dienste, Brennholz, Schnittblumen und Pflanzen für den dekorativen Gebrauch und die Lebensmittelherstellung, Bauarbeiten an neuen Gebäuden, einige juristische Dienste |

| 0% | Null | Innergemeinschaftlicher und internationaler Personenverkehr |

RUMÄNIEN

Umsatzsteuersätze in Rumänien

| 19% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden rumänischen Umsatz- steuersätzen enthalten sind |

| 9% | reduziert | Lebensmittel, pharmazeutische Produkte, medizinische Geräte für Menschen mit Behinderungen, Hotelunter- künfte, Wasserversorgung, Restaurants und Catering- Dienstleistungen (einschließlich der Versorgung von Bars, Cafés und Nachtclubs), einige Biere, alkoholfreie Getränke, Schnittblumen und Pflanzen für die Lebensmittelproduktion, einige landwirtschaftliche Produkte |

| 5% | reduziert | Sozialer Wohnungsbau, Bücher (keine E-Books), Zeitungen und Zeitschriften, Eintritt zu kulturellen Veranstaltungen, Eintritt zu Sportveranstaltungen |

| 0% | Null | Innergemeinschaftlicher und internationaler Personenverkehr |

SLOWAKEI

Umsatzsteuersätze in der Slowakei

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden slowenischen Umsatz- steuersätzen enthalten sind |

| 10% | reduziert | Einige Lebensmittel, pharmazeutische Produkte, medizinische Geräte für Menschen mit Behinderungen, Bücher (keine E-Books) |

| 0% | Null | Innergemeinschaftlicher und internationaler Personenverkehr |

SLOWENIEN

Umsatzsteuersätze in Slowenien

| 22% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden slowenischen Umsatz- steuersätzen enthalten sind |

| 9.5% | reduziert | Einige Lebensmittel, pharmazeutische Erzeugnisse, medizinische Geräte für Menschen mit Behinderungen, inländischer Personenverkehr, Bücher (keine E-Books), Zeitungen und Zeitschriften, kulturelle Veranstaltungen, Schriftsteller und Komponisten, Sozialwohnungen, Behandlung von Abfällen und Abwässern, Nutzung von Sportanlagen, Bestattungs- und Krematorien, land- wirtschaftliche Versorgung, Hotelunterkünfte, Zutritt zu Sportveranstaltungen, kleinere Reparaturen von Fahrrädern, Kleidung und Haushaltswäsche, bestimmte Lieferungen von Neubauten, bestimmte Bauarbeiten für Neubauten, Schuhe und Lederwaren, Friseurarbeiten, Softdrinks, Mitnahme von Lebensmitteln, Schnittblumen und Pflanzen (Dekoration) |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr |

SPANIEN

Umsatzsteuersätze in Spanien

| 21% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden spanischen Umsatzsteuer- sätzen enthalten sind |

| 10% | reduziert | Einige Lebensmittel, pharmazeutische Erzeugnisse, innergemeinschaftlicher und internationaler Verkehr, einige Sozialwohnungen, einige Renovierungen und Reparaturen von Privatwohnungen, landwirtschaftliche Erzeugnisse, einige soziale Dienstleistungen, inländischer Personentransport, Take-away-Lebensmittel, Behandlung von Abfällen und Abwasser, Eintritt zu Sportveranstaltungen, Bars, Cafés, Nachtclubs und darin verkaufte alkoholische Getränke, medizinische Geräte für Menschen mit Behinderungen, Kinokarten |

| 4% | reduziert | Einige Lebensmittel, einige pharmazeutische Produkte, bestimmte Zeitungen und Zeitschriften, einige medizinische Geräte für Menschen mit Behinderungen, einige Sozial- wohnungen, einige soziale Dienste |

| 0% | Null | Innergemeinschaftlicher und internationaler Verkehr auf dem Luft- und Seeweg, Besteuerung einiger Goldmünzen |

SCHWEDEN

Umsatzsteuersätze in Schweden

| 25% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden schwedischen Umsatz- steuersätzen enthalten sind |

| 12% | reduziert | Einige Lebensmittel, alkoholfreie Getränke, Lebens- mittel zum Mitnehmen, Kleidung und Bettwäsche, Hotelunterkünfte, Restaurants, Schuhe und Lederwaren |

| 6% | reduziert | Inländischer Personenverkehr, Bücher und Zeitungen, Schriftsteller und Komponisten, Nutzung von Sportanlagen |

| 0% | Null | Arzneimittel, Druck- und andere Dienstleistungen im Zusammenhang mit der Herstellung von Zeitschriften für gemeinnützige Organisationen, den innergemein- schaftlichen und internationalen Personenverkehr |

VEREINIGTES KÖNIGREICH

Umsatzsteuersätze im Vereinigten Königreich

| 20% | Standard | Alle steuerpflichtigen Waren und Dienstleistungen, die nicht in den folgenden britischen Umsatzsteuer- sätzen enthalten sind |

| 5% | reduziert | Einige Sozialwohnungen, einige Sozialdienste, Elektro-/ Erdgas-/Fernwärmeversorgung, LPG und Heizöl, einige Renovierungen und Reparaturen von Privatwohnungen, Autositze für Kinder, medizinische Geräte für Menschen mit Behinderungen |

| 0% | Null | Renovierung von Privatwohnungen, Sammlung von Haus- müll, Haushaltswasserversorgung, einige Sozialwohnungen, Schnittblumen und Pflanzen (Produktion), medizinische Versorgung von Menschen mit Behinderungen, inländischer Personentransport, Kleidung und Schuhe für Kinder, Saatgut, Lieferung von Heimtiernahrung, Lieferung von Wohnwagen und Hausbooten, Bau von Wohngebäuden, einige Goldbarren und Münzen/Barren, Handelsschiffe und Flugzeugläden, inner- gemeinschaftlicher und internationaler Personenverkehr, Grund- nahrungsmittel, gedruckte Bücher, Lebensmittel zum Mitnehmen |